2023年上半年肉鸡行业利润空间将逐渐压缩

栏目:行业动态

发布时间:2023-05-25

1、一季度上市企业经营状况表现不一

近期国内肉鸡上市企业陆续发布《2022年度报告》以及《2023年一季度报告》,其中2022年度上市企业赢多亏少,黄羽肉鸡企业归母净利润均为正值,且同比涨幅较大,而白羽肉鸡上游环节相关企业归母净利润为负值,同比跌幅较大,产品端企业归母净利润为正值。根据《2023年一季度报告》披露,企业的盈利状况发生反转,其中黄羽肉鸡企业归母净利润由正转负,白羽肉鸡上游企业实现扭亏为盈。这一现象与肉鸡市场行情变化密不可分。

2、一季度青脚麻鸡价格一路下行,养殖整体亏损

国内黄羽肉鸡品种众多,按照生长速度可分为快速型、中速型和慢速型,其中快速型黄羽肉鸡的出栏量占总出栏量的40%左右,青脚麻鸡为快速型黄羽肉鸡的代表品种,其出栏量占总出栏量的15%左右,所以可通过青脚麻鸡的市场变化研究黄羽肉鸡的行情发展。

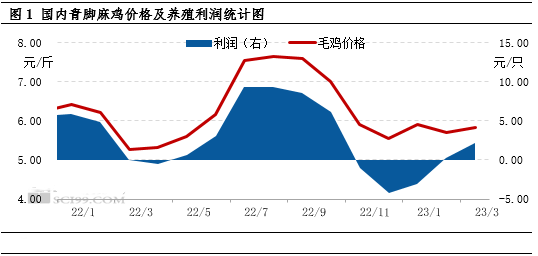

据卓创资讯数据统计,2022年国内青脚麻鸡价格呈“跌-涨-跌”走势,整体来看毛鸡价格处于中高位水平,年均价为6.35元/斤,受此提振,毛鸡养殖利润较为丰厚,年均利润为3.50元/只。进入2023年,由于终端市场需求恢复难度较大,毛鸡价格持续中低位运行,一季度毛鸡均价5.81元/斤,较2022年同期跌2.52%;同时前期鸡苗及饲料价格较高,毛鸡季均养殖成本为5.85元/斤,较2022年同期增加11.64%。毛鸡售价降低、养殖成本增加,导致一季度毛鸡养殖平均亏损0.22元/只,较2022年同期跌幅106.16%。

3、白羽肉鸡行业盈亏差异较大

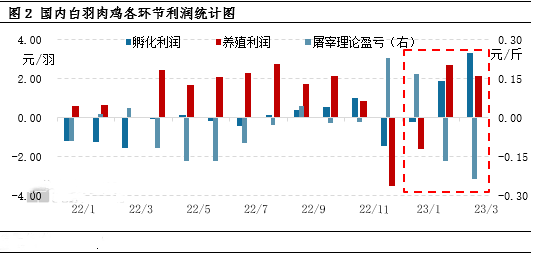

从图2中可以看出,一季度白羽肉鸡各环节盈亏差异较大,其中孵化及养殖环节均扭亏为盈,月均养殖利润1.08元/羽,月均孵化利润为1.66元/羽;从理论来看,屠宰企业由盈利转为亏损状态,且2-3月份亏损程度不断加剧,导致一季度整体亏损,月均亏损0.08元/斤。

白羽肉鸡行业的研究重心为毛鸡环节,其上下游均受毛鸡价格的影响。卓创资讯监测数据显示,一季度毛鸡价格由3.81元/斤涨至5.19元/斤。一方面,毛鸡总出栏量低于去年四季度15.52%;另一方面,毛鸡养殖成本持续较高,对毛鸡价格支撑作用较强。虽孵化企业出苗量呈增加趋势,但毛鸡养殖利润增加,提振养殖户补栏积极性,需求面利多作用显现,使得鸡苗价格由2.64元/羽涨至5.96元/羽,孵化成本由2.85元/羽降至2.65元/羽,助推鸡苗孵化利润增加。但由于一季度肉鸡产品综合售价呈上行趋势,月均价由10955元/吨涨至12253元/吨,涨幅11.85%,而毛鸡价格涨幅达36.22%,屠宰成本增幅较大,致使屠宰企业盈利不断减少,甚至出现亏损。

4、二季度肉鸡行业利润空间或压缩

二季度受终端市场需求表现平淡影响,产品价格或逐步下探,屠宰难言盈利;由于出栏量增加,肉鸡价格或整体呈下滑趋势,养殖亦有亏损风险,并进一步利空鸡苗市场,鸡苗孵化亦有亏损可能。整体来看,二季度肉鸡行业利润将逐步减少。

白羽肉鸡行业:二季度毛鸡出栏量呈增加趋势,预计总出栏量为14.86亿羽,环比增加26.36%。但二季度为产品需求淡季,加之屠宰企业长期亏损,对高价毛鸡接受能力有限。供需双重利空市场,预计二季度毛鸡价格或呈高位下滑走势。虽养殖成本降低,但降幅不及毛鸡价格跌幅,导致毛鸡养殖利润减少,或呈亏损状态。受此影响,养殖户鸡苗补栏需求减少,加之鸡苗供应量增加,鸡苗价格或承压下行,孵化成本波动不大,因此预计鸡苗孵化或由盈转亏。

黄羽肉鸡行业:二季度毛鸡供应量陆续增加,预计环比增幅13.75%,且清明节后黄羽肉鸡市场需求进入淡季,经销商采购量或环比减少13.13%。供需双重利空市场,毛鸡价格或震荡下行,养殖成本跌幅相对有限,毛鸡养殖或略有亏损。

综上所述,一季度受供应差异较大影响,黄羽肉鸡养殖亏损,白羽肉鸡行业整体实现盈利;二季度肉鸡供应量逐步增加,需求或表现平淡,肉鸡行业或盈利空间压缩,企业亦或难独善其身。

上一篇:

预制菜龙头企业的“冷思考”

TOP